Náklady na kvalitu sú náklady, ktoré vznikajú pri dosahovaní určitého požadovaného stupňa kvality výrobku alebo služby. Úlohou a cieľom manažérstva kvality nie je znižovanie takto chápaných nákladov, ale iba znižovanie alebo vylúčenie takých nákladov, ktoré sú zbytočné (odpadový materiál, práca a materiál a iné náklady na opravu chýb a pod.).

Jednou z úloh vrcholového manažmentu je presadenie metodiky na sledovanie a vyhodnocovanie nákladov na kvalitu. Sledovanie nákladov na kvalitu má pre vrcholový manažment význam v tom, že:

- umožňuje odhaľovať slabé miesta pri zabezpečovaní kvality a odstraňovať ich,

- pomáha pri zisťovaní a zdokonaľovaní opatrení na zvýšenie hospodárnosti a účinnosti systému manažérstva kvality,

- slúži k analýze tých faktorov, ktoré sa významne podieľali na zmene nákladov na kvalitu v porovnaní s ich predpokladanou úrovňou,

- prostredníctvom rozborov nákladov na kvalitu môže byť detailnejšie definovaná stratégia zabezpečovania kvality v podniku,

- objasňuje účinok kvality na výsledok hospodárenia podniku.

Kvalita nie je náhoda a chyby v reálnom svete existujú. Všetky podnikové aktivity, ktoré sa musia vykonávať kvôli chybám a nezhodným výrobkom, spôsobujú náklady. Tie potom vyvolávajú straty alebo zmenšenie zisku.

Aké náklady na kvalitu poznáme?

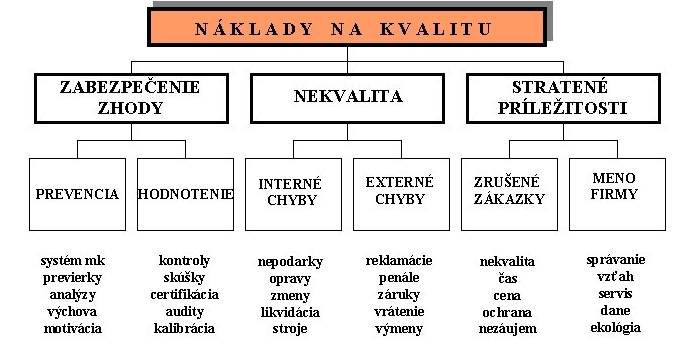

Náklady na kvalitu sa podľa Kožíška (1999) obyčajne delia na:

priame náklady: riadené a priamo vyvolané;

- k priamo riadeným nákladov patria: náklady na prevenciu a náklady na odhaľovanie nekvality;

- k nákladom priamo vyvolaným patria: vnútorné a vonkajšie náklady na nezhodné výrobky;

nepriame náklady, ktoré vznikajú u užívateľa, v dôsledku nespokojnosti zákazníka a tie, ktoré vznikajú v dôsledku straty dobrého mena.

Priame náklady tvoria najväčšiu časť a sú dobré identifikovateľné. Celkovo by náklady na kvalitu mali klesať, ale štrukturálne by sa mali posilniť náklady na prevenciu nekvality.

Východisková základňa pre správne chápanie nákladov na kvalitu je v tom, že v každom podniku sú k prevedeniu určitého výkonu dané rôzne štandardy, predpoklady a možné odchýlky od plánovaného priebehu procesu.

Je veľa dohadov a nejasnosti v otázke, či kvalita stojí peniaze alebo či ich dokáže ušetriť. Kvalita znamená, že výrobok alebo služba má také vlastnosti, že zákazníci sú ochotní ho kúpiť i za vyššiu cenu. V takomto prípade kvalita prináša rast tržieb z predaja. Na výrobu vysokokvalitného výrobku je potrebné viac investovať do vývoja, do vstupov, do odmien za prácu zamestnancom. V tomto prípade kvalita znamená vyššie náklady a dá sa povedať, že kvalita stojí viac.

Na druhej strane kvalita výrobku znamená neprítomnosť chýb a porúch pri jeho výrobe a používaní. Tu je už kvalita orientovaná nákladovo. Ak dôjde k zlyhaniu vo vnútri podniku, zvyšujú sa jeho náklady na odstránenie porúch a nedostatkov.

Náklady na kvalitu ovplyvňujú zamestnanci. Úlohou vrcholového vedenia je „presvedčiť zamestnancov, že ak sa začne dávať vysoká priorita kvalite výrobkov a služieb, prevádzkové a výrobné náklady pôjdu dolu.“ (Weiss, 2003).

ISO 9001 a náklady na kvalitu

Podľa Kucku, L. a Molnárovej, E. (1995) náklady na kvalitu sú z globálneho hľadiska spojené s produkciou, identifikáciou, opravou alebo so zamedzením produkcie nepodarkov, t.j. takých výrobkov, ktoré nie sú v súlade so stanovenými požiadavkami, resp. štandardmi. Náklady na kvalitu tvoria špecifickú kategóriu spojenú s tvorbou kvality výrobkov, ktorá by mala byť systematicky monitorovaná, analyzovaná a vyhodnocovaná.

Terek, M. a Hrnčiarová. Ľ. (2004) uvádzajú, že všeobecné náklady na kvalitu sú náklady spojené s produkciou, identifikáciou, opravou alebo so zamedzením produkcie takých produktov, ktoré nie sú v súlade s požiadavkami.

Uvádzajú štyri najčastejšie kategórie nákladov na kvalitu ako:

- náklady na prevenciu,

- náklady na kontrolu a testovanie,

- interné náklady vyvolané nekvalitou

- externé náklady vyvolané nekvalitou.

Náklady na prevenciu charakterizujú ako náklady, ktoré majú smerovať k minimalizácií produkcie produktov, ktoré nespĺňajú požiadavky. Medzi ne radia napr. náklady na plánovanie zabezpečenia kvality, náklady na hodnotenie nových produktov, náklady na kvalitu v čase návrhu produktu a jeho technologického procesu, náklady na reguláciu tohto procesu, náklady na životnosť, vzdelávanie, ale taktiež na získavanie údajov a ich následnú analýzu.

Náklady na kontrolu a testovanie zahŕňajú najmä náklady na kontrolu a testovanie vstupného materiálu, charakteristík produktov v rôznych etapách výroby, náklady na deštruktívne testovanie a náklady na udržiavanie požadovanej presnosti meracích a testovacích zariadení.

Interné náklady vyvolané nekvalitou majú súvisieť s nesúladom kvality produktov s požiadavkami, keď sa tento nesúlad zistí pred dodaním zákazníkovi a medzi ne patria náklady na odpad, opravu, opätovné kontroly a testovanie, náklady na zistenie príčin nekvality, náklady na prestoje, náklady nedostatočnej kontroly a náklady podhodnotenia, a teda nákladov spojených s cenovým rozdielom medzi cenou zhodného produktu a dosiahnuteľnou cenou nezhodného produktu.

Poslednou skupinou nákladov kvality sú externé náklady vyvolané nekvalitou. Tieto náklady zahŕňajú náklady na vybavenie reklamácií, na vrátenie produktov, záručné opravy, úhrady zákazníkom a nepriame náklady, ktoré sú spojené s nespokojnosťou zákazníka, čo môže vyvolať stratu dobrého mena podniku a oslabenie jeho pozície na trhu.

Campanella, J. (2013) vo svojej štúdii identifikuje pojem náklady kvality. Náklady kvality nie sú náklady na vytvorenie kvalitného produktu, ale práve naopak, náklady pri vytvorení nekvalitného, nezhodného produktu. Rozdiel je v tom, že vytvorenie kvalitného produktu obsahuje náklady len na výrobu samotného produktu. V skutočnosti sú ale náklady na kvalitu nákladmi, ktoré nie sú očakávané ak by kvalita produktu bola perfektná. Campanella taktiež uvádza náklady súvisiace s kvalitou vydané v roku 1999 ako „Princípy nákladov kvality“ a to:

- preventívne náklady – náklady na aktivity, ktoré sú špecificky určené na prevenciu nízkej kvality produktov,

- odhadované náklady – náklady súvisiace s meraním, hodnotením, vykonávaním auditov, aby sa zaručila zhoda so štandardami kvality a výkonnostnými požiadavkami,

- náklady na zlyhania – náklady vyplývajúce z produktov, ktoré nesplnili podmienky a zákaznícke potreby, sú rozdelené na interné a externé náklady,

- Interné náklady na zlyhania – náklady na zlyhania, nezhody, ktoré predchádzajú doručeniu alebo zaslaniu produktu zákazníkovi,

- externé náklady na zlyhania – náklady vznikajúce po doručení a zaslaní produktu k zákazníkovi,

- celkové náklady kvality – suma všetkých vyššie uvedených nákladov. Rozdiel medzi reálnymi nákladmi na výrobu výrobku, alebo poskytnutie služby, a aké by boli redukované náklady, ak by nebolo pravdepodobné zlyhanie a chyby vo výrobe.

Podľa Mizlu, M. (2009) správne riadenie nákladov na kvalitu vedie k poklesu nákladov na chyby a k rastu nákladov na prevenciu (rast fixných a pokles variabilných nákladov). V súvislosti s tým je potrebné pripomenúť, že stály rast fixných nákladov ako následok zlepšovania kvality v prípade poklesu predaja zvyšuje podnikateľské riziko.

Teplická, K. a Ďurková, M. (2009) dodávajú, že sledovanie nákladov na kvalitu štatistickými metódami umožňuje manažérom priblížiť ich výšku a opodstatnenosť ich vzniku. Štatistické metódy vhodnou formou prezentujú výsledky analýz nákladov na kvalitu a predstavujú podporný nástroj pre manažérov v procese rozhodovania. Význam štatistických metód neustále rastie, a preto je potrebné ich využívať v procese riadenia nákladov na kvalitu.

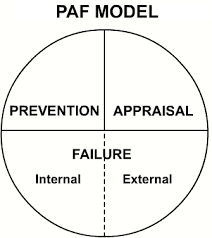

ISO 9001 – PAF model

Tento model je najrozšírenejší, a v súčasnosti sa aj výskum venuje nákladom kvality práve podľa tejto štruktúry. Štruktúra nákladov v tomto modeli PAF (Prevention-Appraisal-Failure) je nasledovná:

- náklady na prevenciu,

- náklady na analýzu stavu,

- náklady na interné chyby,

- náklady na externé chyby.

Model je najviac prezentovaný v zahraničnej literatúre, ktorá ho považuje za tradičné chápanie nákladov na kvalitu (HORVÁTH & PARTNER 1997).

Normy ISO a koncepcia TQM prezentujú procesný charakter nákladov na kvalitu, teda nové chápanie týchto nákladových položiek, ktoré predstavuje model procesných nákladov. Tento sleduje náklady na procesy, t.j. na súbor činností meniacich vstupy na výstupy. Jedná sa o netradičný postup, pri ktorom neplatí, že náklady na prevenciu a hodnotenie podľa modelu PAF sú nákladmi na zhodu a interné a externé straty sú nákladmi na nezhodu.

Ďalší je napr. model COPQ (z angl. Costs of poor quality), ktorý sa orientuje na sledovanie neproduktívnych strát a model nákladov na životný cyklus slúži k sledovaniu nákladov u užívateľa – na nákup, inštaláciu výrobku a počas jeho celkovej doby životnosti (HANSEN, KAMISKE 2003). Ale vráťme sa k modelu PAF.

V ňom preventívne náklady predstavujú všetky náklady, ktoré sú vynaložené na predchádzanie vzniku chýb.

Aktivitami zahrnutými v nákladoch na prevenciu sa vzťahujú na zisťovanie, znižovanie rizika výskytu chýb, ale aj náklady na zvýšenie kvality prostredníctvom korekcie súčasného stavu. Položku týchto nákladov tvoria napr.:

- náklady na prieskum trhu,

- náklady na zisťovanie a analyzovanie požiadaviek zákazníka,

- náklady na vypracovanie a zavedenie metód riadenia kvality,

- náklady na výskum trhu v oblasti zabezpečovania kvality,

- náklady na činnosť útvarov riadenia kvality,

- náklady na vybudovanie systému manažérstva kvality,

- náklady na certifikáciu systému, produktov, výrobných systémov, personálu,

- náklady na administratívne spracovanie dokumentov kvality,

- náklady na školenie a vzdelávanie personálu,

- náklady na poradenskú činnosť,

- náklady na informačný systém,

- náklady na externé audity a re-audity,

- náklady na interné audity systémov manažérstva kvality,

- náklady na zisťovanie a odstraňovanie príčin chýb vo výrobe,

- náklady na tvorbu podnikových noriem,

- náklady na nákup meracích zariadení.

Náklady na kontrolu a posúdenie stavu slúžia najmä na kontrolu vstupov, kontrolu procesov a konečné posúdenie výstupov. Predstavujú možnosť najvyšších úspor práve v oblasti odstraňovania a zabránenia vstupu nekvalitných materiálov do výroby. Nákladmi na kontrolu chápeme:

- náklady na vstupnú kontrolu materiálnych a informačných vstupov,

- náklady na firemné (laboratórne) skúšky prototypov a materiálov,

- náklady na deštrukčné skúšky,

- náklady na skúšky v autorizovaných skúšobniach,

- náklady na poplatky v externých laboratóriách,

- kontrola riešení projektových zadaní, prototypov a návrhov,

- kontrola dokumentácie,

- atestácia hotových výrobkov,

- náklady na nákup a udržovanie meracích zariadení,

- náklady na prevádzku laboratórií,

- náklady na vstupnú, medzioperačnú a výstupnú kontrolu,

- náklady na kontrolu skladových zásob.

Náklady na interné chyby, taktiež nazývané aj náklady z interných zlyhaní sú výsledkom internej kontroly. Sú to náklady pri odhalení chýb v interných procesoch a zistené nezhody ešte pred dodaním produktu k zákazníkovi. Medzi tieto náklady zaraďujeme:

- náklady na dodatočné prepracovanie opraviteľných zmätkov,

- náklady na odstránenie chýb vplyvom zlého skladovania,

- straty z neopraviteľných zmätkov,

- náklady na výrobu dodatočného výrobku namiesto chybového,

- náklady na odstránenie príčin chýb,

- náklady na priebeh chybného konania,

- náklady na zmenu technickej dokumentácie z dôvodu jej zlej prípravy,

- náklady na zmenu technológie, výrobných postupov, vstupných materiálov,

- straty z dôvodu zníženia ceny kvôli nižšej kvalite,

- náklady z dôvodu chybných manažérskych rozhodnutí.

Tieto náklady nám charakterizujú aj možné interné chyby, ktoré podľa druhu môžeme rozdeliť na: opraviteľné a neopraviteľné, chyby spôsobené v prevádzke a mimo nej, chyby hmotné a nehmotné, a taktiež chyby operatívne (zapríčinené nepozornosťou zamestnanca, zlým vyškolením…), taktické (nesprávne rozhodnutie manažmentu, nesprávne pracovné metódy, postupy, pokyny, informačný šum…) a strategické (nesprávne rozhodnutia na stretegickej úrovni, napr. o výrobe určitého výrobku, zle zvolená koncepcia výroby, nevhodná technológia…).

Poslednou skupinou nákladov v rámci tohto modelu sú náklady na externé chyby. Týmito chybami sú chyby, ktoré interná kontrola vstupov ani výstupov nedokázala zachytiť a produkt sa dostal k zákazníkovi. Do tejto skupiny zahŕňame:

- náklady na reklamácie vrátane cestovných a mzdových nákladov,

- náklady na garančné opravy,

- penále z dôvodu oneskorenej dodávky z dôvodu nevyhovujúcej kvality,

- zľavy z dôvodu nepostačujúcej kvality,

- náklady na pohotovostné zásoby náhradných dielov,

- náklady na súdne konania pri sporoch o kvalite,

- náklady na stiahnutie nekvalitného produktu z obehu,

- náklady vyplývajúce zo zodpovednosti za výrobok.

Štruktúre nákladov kvality sa venoval aj Krištofík, P. (2013), ktorý náklady na prevenciu a náklady analýzy stavu označil ako náklady kontroly, a náklady na interné a externé chyby označil ako náklady vyplývajúce zo zlyhania kontroly.

Iné delenie nákladov na kvalitu v rámci systému manažérstva kvality

Iné delenie nákladov na kvalitu môže byť aj nasledovné:

1. Náklady na prevenciu

- tréning/vzdelávanie,

- štúdie schopnosti procesu,

- hodnotenie dodávateľov,

2. Náklady na hodnotenie

- kontrola a testovanie produktu,

- udržiavanie kontrolného a meracieho zariadenia,

- náklady na spracovanie a prezentovanie údajov o kontrole,

- hodnotenie dizajnu,

- hodnotenie výdavkov,

3. Náklady na vnútorné zlyhania

- odpad alebo opravy,

- penále za neskoré platenie účtov,

- náklady na dodatočné zariadenie potrebné na odstránenie nezhôd,

- náklady na dodatočné úpravy dizajnu,

- zmeny v dokumentácii,

4. Náklady na externé zlyhania

- náklady na záruku,

- náklady na vzdelávanie opravárov,

- náklady na stiahnutie produktu,

- náklady na súdne spory,

- náklady na spracovanie sťažností,

- budúce straty,

5. Kontrolné, meracie a skúšobné zariadenie

Zdroje a odporúčaná literatúra:

Terek, M. – Hrnčiarová, Ľ. (2004). Štatistické riadenie kvality. Bratislava: EKONÓMIA., Campanella, J. (2013). What does (costs of) quality means?. Quality, 52 (10), pp. 20-21., Mizla, M. – Pudlo, P. (2013). Štruktúra nákladov kvality a citlivosť podnikov na výkyvy ekonomiky. Ekonomie a management, 15 (1), s. 44-56., Teplická, K. (2007). Význam hodnotenia nákladov na kvalitu vo výrobnom podniku. Q-magazín = elektronický zdroj : internetový časopis o jakosti, s. 1-10.,Teplická, K. – Ďurková, M. (2009). Využitie štatistických metód pri hodnotení nákladov na kvalitu, Teplická, K. (2011). Členenie nákladov z hľadiska kvality. Zisk: riadenie – marketing – podnikanie, č. 1, s. 55-57, FOLTÍNOVÁ, A., KALAFUTOVÁ, Ľ. 1997. Vnútropodnikový controlling. Bratislava: EKONÓM, 1997. 184 s.,ISBN 80-225-08685-3, HANSEN, W., KAMISKE, G. F. 2003. Qualitätsmanagement. Digitale Fachbibliothek. Düsseldorf: Symposion

Publishing GmbH, 2003. 352 s. ISBN 3-936608-48-2, HARDT, F. 2000. SAP-gestütztes prozessorientiertes Qualitätscontrolling. In: Zeitschrift Kostenrechnungspraxis Qualitätscontrolling, 2000. s. 65−71. ISBN 3-86537-192-2, HOLÍKOVÁ, M. 2010. Možnosti uplatnenia controllingu kvality v podmienkach drevárskeho a

nábytkárskeho priemyslu. Dizertačná práca, Zvolen: TU vo Zvolene, 2010, 126 s, HORVÁTH & PARTNER. 1997. Qualitätscontrolling. Stuttgart: Schäffer-Poeschel Verlag für Wirtschaft Steuern Recht GmbH., 1997. 348 s., ISBN 3-7910-1148-0, NENADÁL, J. 2001. Meření v systémech managementu jakosti. Praha: Management Press, 2001. s. 12−217, ISBN 80-7261-054-6.